2018年上半年长途公路客车市场特点及未来竞争对策分析

一:2018年上半年长途公路客车市场特点分析

特点一、11-12米是长途公路客车市场中权重最大的细分车型,同比权重下降近1个百分点;10-11米权重次之,同比增幅最大

根据最新上牌信息,2018年前6月长途公路客车市场各长度段占比及销量统计

剖析:在2018年前6月长途公路客车市场中

1、11-12米是权重最大的细分车型,其次是10-11米,再次是9-10米,最小的是特大型公路客车。

2、同比11-12米下降1个百分点,10-11米同比增长1.74个百分点,为同比增幅最大的细分车型。

特点二:11-12米公路客车占据长途公路客车市场的权重在逐年下降,但占据长途公路客车的权重依然超过半壁江山

近5年1-6月11-12米公路客车占据长途公路客车市场的比例%(根据近年上牌数据统计计算)

剖析:

从上图表看出:在近5年1-6月中可知,一方面11-12米公路客车是长途公路客车中最大的权重,超过半壁江山。另外一方面11-12米的权重在逐年呈现下滑。主要原因是:

1、11-12米公路客车占据9米以上大型公路客车55-60%左右的市场比例,11-12米公路客车是公路客车细分市场中的大哥大,地位举足轻重。

2、根据市场调研,11-12米公路客车主要承担运距在200公里以上的省级市与地级市、地级市与地级市、跨省的城际线路等长途客流运输任务。是公路客车企业的实力象征,是公路客车制造企业的核心利润来源,主流客车企业的利润大约有50%来自11-12米公路客车的贡献。

3、近年来,由于很多地区高铁和动车逐渐开通,根据不完全统计,在京沪、京广、京哈、沪宁、武广、贵(阳)广等主干线路区域,2013年以后,高铁就增开了100多对,抢走了很多本属于11-12米公路客车的客源,这几年高铁动车仍然一直在增加,这种趋势一直在延续,可见 11-12米公路客车比例继续下降是公铁竞争的必然。

特点三:长途公路客车在前10个重点区域市场集中度超过6成,但同比降低,垄断程度减弱;广东、江苏、山东位居前三甲

根据上牌信息,长途公路主要分布在广东、江苏、山东、河南、四川、河北、浙江、辽宁、湖北和湖南等十大区域市场,因此可以说这十大主流区域是长途公路客车市场是引领整个公路客车市场的晴雨表。

根据上牌数据统计,2018年1-6月上述10大主流区域长途公路客车共计销售16741辆,占据了62.0%的市场份额,各区域份额统计表如下:

从上图表看出,2018年1-6月,上述十大区域长途公路客车占据的市场集中度为62.0%,同比降低1.9个百分点,广东区域份额最多。

大致原因是:

1、长途公路客车的目标市场主要是运距在150公里以上的中高速客运和大中型旅游市场,而在经济相对发达的区域,高速客运和旅游市场都相对发达。

2、广东、江苏、山东等区域市场是我国经济较发达的地区,GDP历来位居全国前列,高速公路里程在全国也位居前列。

3、广东、江苏、山东等区域都是人口大省,外来务工人员较多,客流量一直处于全国前列,而承担大量客流任务的主要交通工具依然是11-12米公路客车,尤其是每逢节假日,火车票一票难求,飞机票又很昂贵,11-12米公路客车就必然担负起长途客运的重任。

4、经济相对不发达、客流量相对较小、高速公路相对里程较少的区域,长途公路客车的需求量较小。

5、长途公路客车代表了大中客公路客车市场的最高技术含量,也是主流公路客车企业的最主要市场阵地,是利润的主要载体,因此,购买能力较强的前10名区域,必然成为长途公路客车的最主要担当地域。

6、这些区域高铁网络增加是全国最多的区域,对主流区域市场的长途客运必然形成一定的冲击,而且这种冲击趋势在加强,因此,垄断程度同比下降在所难免。

特点四、构成长途公路客车市场利润的最大主体结构是11-12米公路客车,但近八年来呈现 逐年下降态势,10-11米处于其次,且呈现逐年上升态势

2018年1-6月及近8年同期长途公路客车各细分车型利润贡献率统计表

剖析::

1、11-12米公路客车是2018年1-6月及近8年同期长途公路客车市场中利润贡献率最大的细分车型,是构成长途公路客车利润的主体。但权重逐年呈现下滑态势。主要是由于高铁动车竞争抢走了公路客源,导致11-12米公路客车空载率过高,运营风险加大。

2、10-11米公路客车是2018年1-6月及近8年同期长途公路客车市场中利润贡献率次大的细分车型,是构成长途公路客车利润的次主体。但权重逐年呈现增加态势。主要是由于高铁动车竞争抢走了11-12米公路客车的客源,导致11-12米公路客车空载率过高,而10-11米公路客车则正好相反,性价比相对11-12米公路客车要高,回报率高些,营运风险相对较小。

3、9-10米及特大型公路客车利润贡献率相对较小,特大型利润贡献也在逐年下滑,原因与11-12米基本雷同。9-10米市场权重基本稳定。

特点五:营运等级中,高一级是长途公路客车的主体,权重超过半数

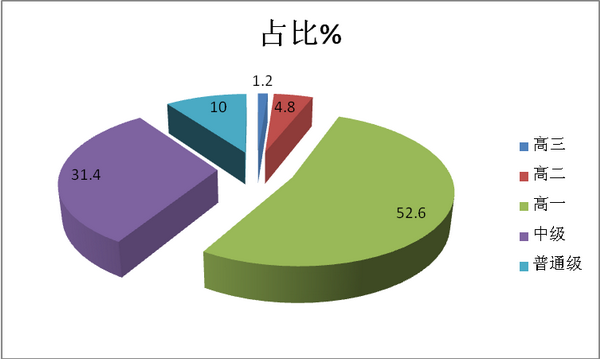

众所周知,长途公路客车都有营运等级要求,根据统计,2018年上半年,高一级是长途公路客车的主体,具体统计如下

剖析:

1、高一级是2018年上半年长途公路客车中权重最大的营运等级,占比超过5成,达到52.6%。

2、其次是中级车型,占比达到31.4%。

3、最少的高三级,因为高三对配置要求较高,价格一般也超过百万,市场需求位居金子塔顶。

特点六:三龙两通是长途公路客车市场的绝对盟主,宇通客车占据了超过四分之一的市场份额,稳座第一把交椅,强者越强的格局正在形成

近7年1-6月三龙两通等主流公路客车市场份额统计表%(根据上牌数据统计计算)

分析及小结:

1、 三龙两通及安凯等主流公路客车企业是长途公路客车市场的盟主,2018年前6月累计市场占有率达到75.1%,且近年市场集中度呈现逐年上升态势,强者越强的局面正在显现。

2、 宇通是盟主中的霸主,称雄长途公路客车市场,此地位无人能撼动。

二、针对低迷的长途公路客车市场,未来的市场竞争对策分析

长途公路客车市场低迷,主要是受到高铁竞争的挤压,因此,未来长途公路客车市场竞争对策要从以下几个方面考虑:

1、 调整长途客运班车票价时间,错开高铁发车时间。

2、 避开与高铁平行的线路,尽量把长途公路客运线路延伸到高铁暂时无法覆盖的区域。

3、 发挥个性化服务优势,因为客车容量相对高铁较小,乘客人员相对不多,可以针对乘客实行个性化服务,赢得客源。

4、 开创客运与旅游结合的新模式。大力发展单位包车业务。旅游客运市场近年一直呈现增长态势,因此,发展运游结合模式,可以带动长途公路客车市场发展。

5、 走集约化经营的路子,通过兼并、调整等有效整合客运资源,避免长途客运市场内部的恶性竞争。

6、 在客运充足的班线上,尽量使用大容量客运公路客车,降低客车单位周转燃油的消耗量,降低成本。